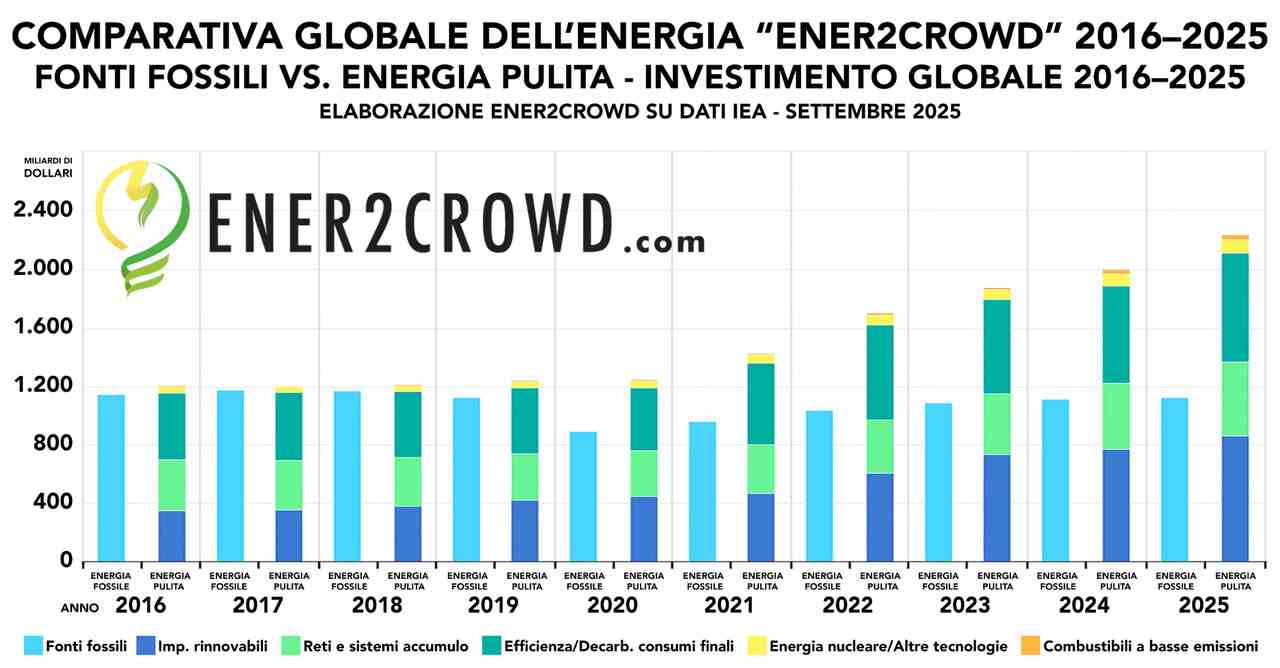

L’energia pulita registra un notevole incremento degli investimenti (+12%), toccando i 2.243 miliardi di dollari (erano 2.003 miliardi nel 2024), ferme invece a 1.120 miliardi le fonti fossili. A metterlo in evidenza basandosi su dati IEA è Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG.

Milano, 29 settembre 2025 – A livello globale, nel 2024 gli investimenti energetici hanno superato per la prima volta i 3.000 miliardi di dollari, con 2.003 miliardi destinati a tecnologie e infrastrutture pulite e 1.116 miliardi destinati a fonti fossili. «Ma è nel 2025 che i risultati sono ancora più incoraggianti: la dinamica prosegue infatti con un +12% per l’energia pulita, che raddoppia così per la prima volta l’ammontare degli investimenti sulle energie fossili, quasi ferme (+0,4%) rispetto ai volumi dell’anno precedente: 1.120 miliardi contro i 1.116 miliardi del 2024» mettono in evidenza gli analisti di Ener2Crowd, la piattaforma ed app numero uno in Italia per gli investimenti ESG.

Il quadro è netto: gli investimenti in energia pulita hanno guadagnato terreno fino a superare stabilmente quelli nelle fonti fossili e nel 2025 li raddoppiano. È questa l’analisi nella “Comparativa globale dell’energia Ener2Crowd 2016–2025”,elaborata dalla piattaforma per gli investimenti ESG su dati dell’Agenzia Internazionale dell’Energia (IEA).

«Il mondo ha imboccato la curva di sorpasso: l’energia pulita è diventata la destinazione principale dei capitali. È un’occasione storica per l’Italia, che può catalizzare risparmio privato verso progetti a impatto e rendimenti competitivi» dichiara Niccolò Sovico, CEO e co-fondatore di Ener2Crowd, che con oltre 50 milioni di euro raccolti su 216 progetti 100% green (1.144.065 tonnellate di CO2 evitate) ha dimostrato che in questo ambito il capital retail può fare la differenza.

Ma vediamo nei dettagli l’evoluzione nell’ultimo decennio, così come analizzata nella “Comparativa globale dell’energia Ener2Crowd 2016–2025”:

- 2016: gli investimenti “puliti” (1.208 miliardi di dollari) rappresentavano circa il 46% del totale energetico (energia pulita + fonti fossili);

- 2017-2020: nonostante le emergenze globali, accelera la spinta delle rinnovabili: si passa da 354 a 446 miliardi di dollari per gli impianti rinnovabili (renewable power), da 41 a 46 miliardi per l’energia nucleare e le altre tecnologie a basse emissioni (nuclear and other clean power) e da 8 a 9 miliardi per i combustibili a basse emissioni (low-emissions fuel), con un lieve calo per le reti elettriche e sistemi di accumulo (grid & storage) che passanoda 341 a 313 miliardie per gli interventi di efficienza energetica e decarbonizzazione dei consumi finali (energy efficiency and end-use) che passanoda 465 a 436 miliardi;

- 2021-2022: si passa da 470 a 605 miliardi di dollari per gli impianti rinnovabili, da 330 a 365 miliardi per le reti elettriche e sistemi di accumulo, da 562 a 655 miliardi per gli interventi di efficienza energetica e decarbonizzazione, da 58 a 65 miliardi per l’energia nucleare e le altre tecnologie a basse emissioni (nuclear and other clean power) e da 11 a 17 miliardi per i combustibili a basse emissioni;

- 2023: il rapporto energie pulite/fonti fossili supera per la prima volta l’uno a uno su scala globale;

- 2024: gli investimenti totali superano per la prima volta i 3.000 miliardi di dollari, di cui 2.003 miliardi destinati a tecnologie e infrastrutture pulite;

- 2025: l’energia pulita registra un incremento del 12% rispetto all’anno precedente, toccando i 2.243 miliardi di dollari (proiezione Ener2Crowd su dati IEA).

Secondo gli analisti della piattaforma, per integrare nuova capacità rinnovabile servono ora reti intelligenti, una maggiore capacità di accumulo e una domanda elettrica più robusta. E in tale ambito il crowdinvesting può fungere da volano, mettendo in collegamento risparmio domestico e progetti green con trasparenza e rendimenti.

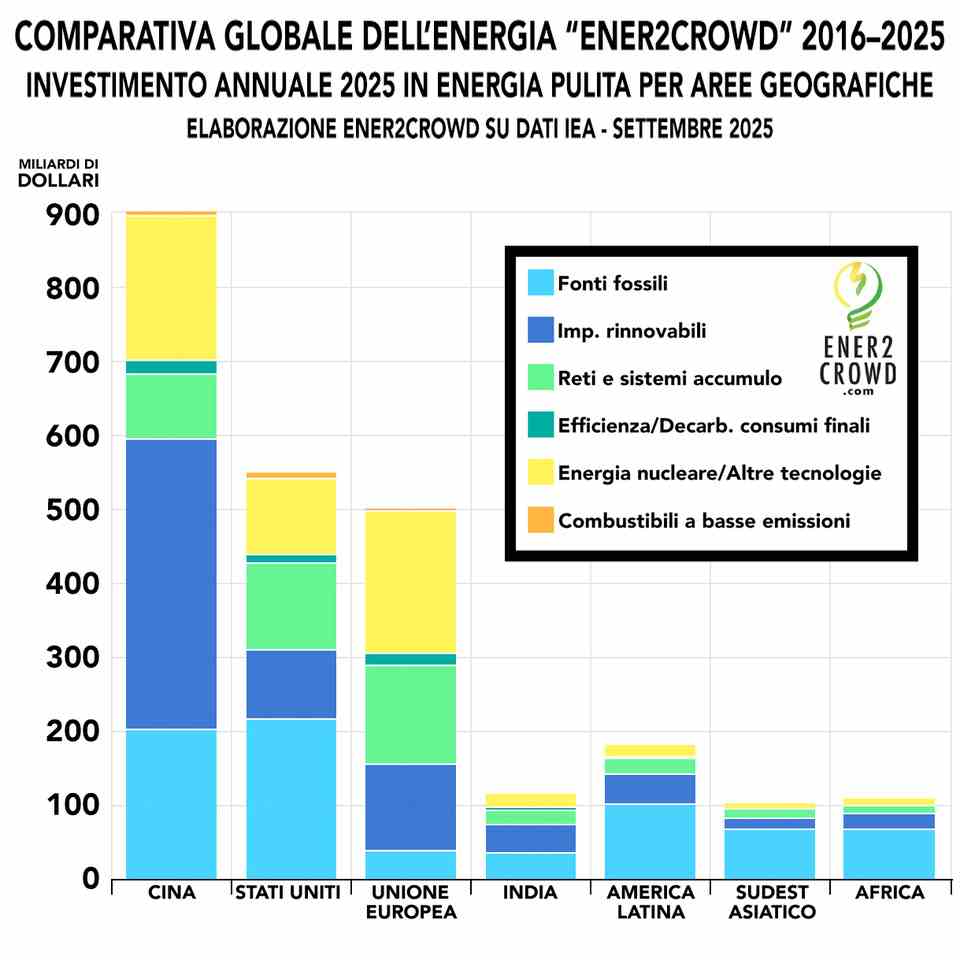

Basandosi sempre sui dati IEA, Ener2Crowd ha poi tracciato una mappa geografica degli investimenti: nei Paesi più sviluppati il rapporto energie pulite/fossili supera il 10 a 1, ma il rapporto è di 6 a 1 in Cina e di 2 a 1 nei Paesi emergenti.

«Circa il 60% degli investimenti “puliti” si concentrano tra Unione Europea (500 miliardi di dollari di investimenti nel 2025), Stati Uniti (550 miliardi), e Cina (900 miliardi)» sintetizzano gli analisti di Ener2Crowd.

Utilizzando i dati nazionali più recenti del GSE, Terna e fonti ministeriali, Ener2Crowd ha poi sviluppato un focus a livello locale, tenendo anche in considerazione che, per capacità rinnovabile installata, alcune delle nostre regioni hanno già superato gli obiettivi regionali stabiliti nel Decreto Aree Idonee 2024: tra queste Lazio, Lombardia e Veneto.

Seppure il divario territoriale resta forte, i numeri dimostrano che l’Italia può competere a livello europeo, con il Lazio che nel periodo 2021–2024 ha superato il target di capacità rinnovabile con un +963 MW rispetto all’obiettivo prefissato; e Lombardia e Veneto che si distinguono anch’esse per “capacity overshoot”: la prima con +546 MW e la seconda con +316 MW.

Attraverso una valutazione operativa che combina quota/evoluzione della produzione elettrica rinnovabile, crescita installata 2021-2024, segnali su pipeline/autorizzazioni e fattori infrastrutturali (reti/accumuli), Ener2Crowd ha potuto classificare le regioni italiane in 3 macro gruppi:

1) Gruppo leader (alta trazione su rinnovabili, reti/accumulo in accelerazione, hanno superato o sono prossimi ai target regionali e mostrano una quota elettrica rinnovabile sopra la media):

- Lazio, capacità rinnovabile in forte crescita e obiettivi superati, mercato ampio e dinamico;

- Lombardia, spinta su fotovoltaico diffuso, reti e flessibilità di sistema;

- Veneto, installazioni in aumento, buona maturità autorizzativa;

- Puglia, tra le prime nell’eolico e nel fotovoltaico su “utility-scale”, pipeline consistente;

- Sicilia, forte potenziale nel fotovoltaico e nell’eolico, grande pipeline e altro interesse degli investitori;

- Trentino-Alto Adige, alta quota di idroelettrico, attenzione a reti e storage;

- Valle d’Aosta, quota rinnovabile molto elevata (idroelettrico), profilo “green” consolidato;

- Sardegna, forte potenziale sul fotovoltaico e sull’eolico, spinta su accumuli per insularità (criticità di rete note ma in evoluzione).

2) Gruppo “in progress” (in linea con la tendenza nazionale, crescita costante con margini di miglioramento su iter e reti):

- Emilia-Romagna, mix industriale/urbano, fotovoltaico in accelerazione, reti da potenziare;

- Toscana, geotermia storica e fotovoltaico diffuso, margini su storage e semplificazioni;

- Piemonte, fotovoltaico in crescita, in progress su permitting e adeguamento rete;

- Friuli-Venezia Giulia, dinamica positiva su fotovoltaico onshore; attenzione a connessioni;

- Marche, buon passo su fotovoltaico distribuito; iter autorizzativi migliorabili;

- Umbria, fotovoltaico diffuso in crescita; potenziamento reti/accumulo da accelerare;

- Abruzzo, trend installazioni in salita; pipeline in consolidamento;

- Campania, mercato ampio, fotovoltaico rooftop; servono boost su rete e grandi impianti;

- Basilicata, potenziale fotovoltaico ed eolico, passi avanti su progetti e autorizzazioni;

- Liguria, focus su comunità energetiche e fotovoltaico negli edifici.

3) Gruppo ritardatario (dotazione rinnovabile modesta, obiettivi da rincorrere, iter lenti):

- Calabria, ampio potenziale per il fotovoltaico e per l’eolico, ma è necessario sbloccare iter e capacità di connessione;

- Molise, scala territoriale ridotta, progetti selettivi.

Comments

You may also like

-

Tariffa fissa, impatto tangibile: DHL Global Forwarding lancia il nuovo portafoglio GoGreen Plus – Un servizio pensato per ridurre del 10% le emissioni di tutte le spedizioni a un costo fisso

-

SENEC Italia e Smart Energy Blockchain Srl: partner per le CER

-

Arriva SENEC.Easy Solar: il kit mini-fotovoltaico “plug&play”

-

Da zero a 100: DHL consegna “un secolo” di gare FIA WEC

-

Economia circolare e biometano: l’energia del futuro nasce dagli scarti